農業をしている方で、免税事業者はインボイス登録をどうするか悩みますよね。

すでに年間1000万円を超える売上をあげている農家さんであればインボイスのメリットは大きいので登録一択でしょうが、うちみたいな小規模農家ではとてもそんな売上はありません。

そこで今回はインボイス登録をした場合、うちはどれだけ収益が下がるかについて計算をしてみましたので、興味がある方は参考にしてみてください。

- インボイスついて

- インボイス登録した場合の計算をしてみたら

- 2割特例について

- インボイス登録しないデメリット

インボイスについて

インボイスについては最近ニュースでも流れているので、ここでは簡単に説明します。

インボイス登録とは、事業者に「T」から始まる番号を登録することでだれからだれに消費税が支払われているのかわかる仕組みです。

これによってインボイス登録をすると全員が消費税を支払う事業になります。

今まで年間1000万円以下の事業者に対しては免税事業者となっていたので消費税は免税されていましたが、インボイス登録をすることで消費税を納めなければいけません。

インボイス登録した場合の計算をしてみたら

当農園では、都心部のスーパーへ野菜を出荷しています。

その際に売り場と配送業者に手数料と消費税を納めています。

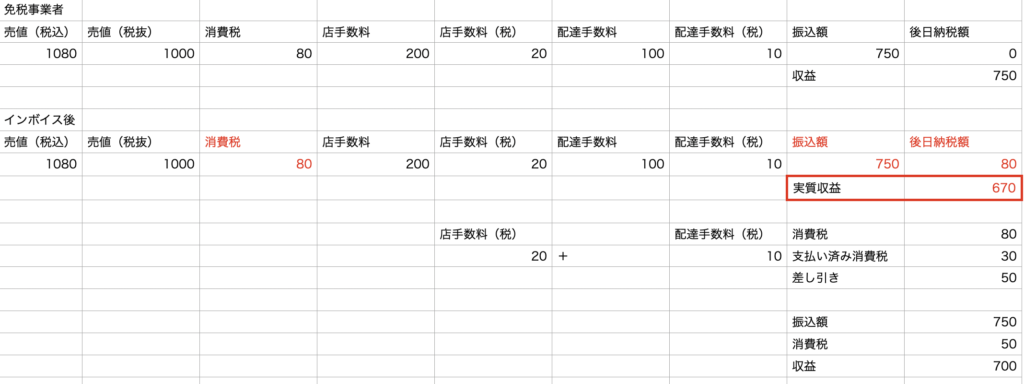

そのため、実際に税抜1000円売れた場合はこんな感じになっています。

未登録では税込1080円で売れたら、手元に残るのは750円となり約31%手数料になります。

それがインボイス登録をすることでこうなります。

インボイス登録をすると赤枠の実質収益670円となりますが…

インボイス登録をすると、減額部分があります。

うちの場合であれば、店手数料の消費税分と配達手数料の消費税はインボイス発行事業者に支払い済みのためこの部分は差し引かれます。

そうすると、消費税80円対して30円(20円+10円)は免除されるので、消費税の支払いは5%の50円になり、納税後の最終利益は700円になります。

税込1080円で売れた場合の利益は700円 約35%引かれた額が収益になります。

約4%ほど負担が大きくなります。500万円なら20万円ほどの差になります。

他にも肥料や苗代などを購入した消費税分は減額対象になりますが、最近は肥料価格の高騰になったので米糠を使った有機肥料を使うことが多くなってきて、あまりメリットにならず。

2割特例について

令和5年10月〜令和8年9月30日の4年間は、免税事業者からインボイス登録事業者になった場合に限り特例制度があります。

消費税に対して8割免除しますよ、つまり2割負担で良いという制度です。

詳細は国税庁のサイトより

この四年間であれば、80円の消費税が16円になり30円すでに払っているので実質的な負担はなくなりますが…それなら4年後に、消費税の負担がのしかかってくるので免税事業者のままでいたらいいのではないかと思いました。

インボイス登録しないデメリット

ただ、インボイス登録をしないことにデメリットがあります。

取引先から事業者登録を頼まれる場合は、渋々承諾をする必要があるときがあります。

取引相手から見ると、インボイス登録をしている事業者と、していない事業者では同額で仕入れていても利益が違ってきます。そのため登録事業者は登録事業者と取引をしたいと考えるので、渋々承諾しないといけないケースもあるでしょう。

うちの場合は、取引先からいまのところ…強要されていないのでそのままでいこうかと思っています。

まぁ、でも時間の問題な気もしていますが。